楼市重磅消息!“房贷新规”来了

2020年12月31日下午3点,央行在官网发布了“关于建立银行业金融机构房地产贷款集中度管理制度的通知”。

这是继“三道红线”之后,国家在构建“房地产金融宏观审慎政策”方面出台的又一重磅政策。

它的主要内容是:给银行设定了关于房贷规模的“两道红线”。

第一道红线,是“房地产贷款占比”,是银行业金融机构房地产贷款余额占该机构人民币各项贷款余额的比例。

第二道红线,是“个人住房贷款占比”,是个人住房贷款余额占金融机构人民币各项贷款余额的比例。

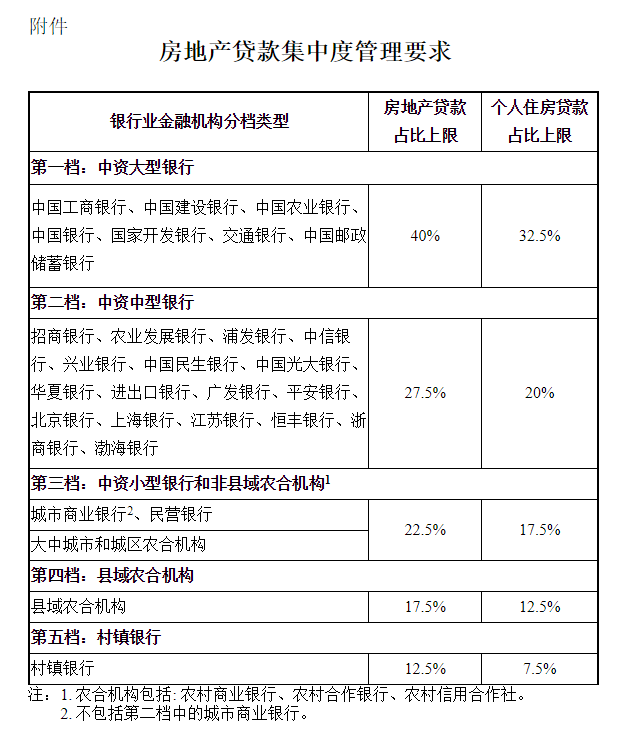

至于“两道红线”的具体数值,不同规模的银行不尽相同。央行、银保监会把银行分为了5档,每档的红线如下:

也就是说,7大国有银行(包含国家开发行)的贷款比例最高,“房地产贷款占比”可以达到总贷款的40%,“个人住房贷款占比”可以达到总贷款的32.5%。

也就是说,7大国有银行(包含国家开发行)的贷款比例最高,“房地产贷款占比”可以达到总贷款的40%,“个人住房贷款占比”可以达到总贷款的32.5%。

然后,依次是中型银行、小型银行、县域银行和村镇银行。

到了村镇银行这一档,“房地产贷款占比”只有12.5%,“个人住房贷款占比”只有7.5%。

超过上述规定数值,就视为“踩红线”。

对于“踩红线”的银行,要求必须限期整改。具体规定是:

2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;

超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。房地产贷款占比、个人住房贷款占比的业务调整过渡期分别设置。

央行还进一步明确:为支持大力发展住房租赁市场,住房租赁有关贷款暂不纳入房地产贷款占比计算。

新规还赋予了地方一定的“弹性空间”。具体要求是:

人民银行副省级城市中心支行以上分支机构会同所在地银保监会派出机构,可在充分论证的前提下,结合所在地经济金融发展水平、辖区内地方法人银行业金融机构的具体情况和系统性金融风险特点,以本通知第三档、第四档、第五档房地产贷款集中度管理要求为基准,在增减2.5个百分点的范围内,合理确定辖区内适用于相应档次的地方法人银行业金融机构房地产贷款集中度管理要求。

那么问题来了:监管层为何出台“房贷的两道红线”新政?这将对楼市产生什么影响?下面谈谈我的看法:

第一,出台房贷新规,是为了进一步调控房地产,彻底驯服这头“疯牛”。

金融监管当局已经多次表态,认为房地产是最大的灰犀牛,也就是“显而易见的风险”。

为了防范风险,同时也是为了防止房地产占用过多的金融资源,从2020年开始建立房地产金融宏观审慎政策。也就是用监管金融机构的方式,来监管房地产行业。

此前公布的“三道红线”,是针对房企融资的。此次的“两道红线”,是针对银行发放房地产贷款的。未来还会有进一步的详细指标,比如衡量一个地区房地产的杠杆率,居民负债率等。随着指标越来越多,对房地产行业的监管越来越严格。

其目的,是把房地产彻底装入笼子里。

我之前打过一个比喻,房地产就像一个核弹,随时可能爆发,力量强大。若不加管制,将引发严重负面作用。如果建设了核装置用它来发电,其能量可以持续稳定输出,就可以化害为利为经济发展做贡献。

“房地产金融宏观审慎政策”和目前的各种行政调控措施,就类似一个核电装置。让房地产为中国经济拉车服务的时间,被大大延长,同时也控制住它的负面作用。

第二,这也是为了防范银行的风险。

众所周知,房贷尤其是个人房贷,是银行的优质业务,违约率极低。

各银行对房地产类贷款非常依赖,占比平均在30%到35%左右,部分小银行可能畸高,而且客户非常集中。人口流失或者人口增长缓慢的中小城市,楼市上涨动力不足,成交清淡。一旦有房企倒闭,可能把一家中小银行拖下水。

控制银行的房贷比例,看起来好像限制了银行的正常业务,但其实有利于银行防范风险。

第三,未来7大国有银行将承担起“房贷主渠道”的作用,它们的房贷市场份额将大幅提高。

此次贷款新规落地后,7大国有银行获得的房地产贷款空间显然最大,远远超过了中小型银行。房地产贷款总比例可以达到40%,个人房贷占全部贷款比例可以达到32.5%。

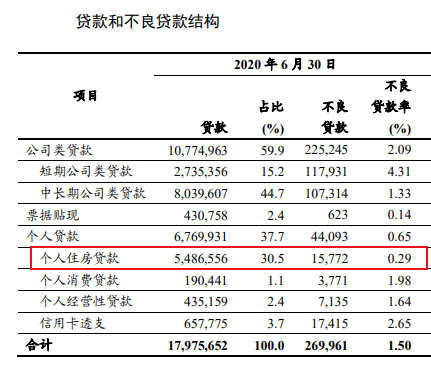

我查了一下截止今年6月30日的工行的贷款数据(单位:百万元,下同),发现其个人房贷占比为30.5%,低于32.5%的上限。(下图

另外,工行公司类贷款里,房地产贷款总额是6802亿元。加上个人贷款份额之后,房地产总贷款占全部贷款的比例为34.3%,有较大的提升空间。

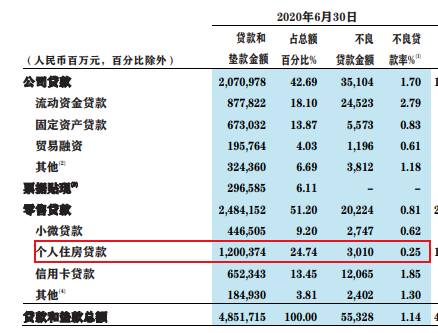

至于某中型商业银行,截止今年中期的个人房贷占比(占全部贷款)为24.74%(见下图),超过了此次新政规定的20%,超标了4.74个百分点。

这家银行的公司贷款里,房地产类占比(占全部贷款)为8.5%(见下图)。加上个人房贷占比,达到了33.24%,也超过此次新规要求的27.5%。

我没有来得及查询其他银行的数据,估计需要压降房地产贷款占比的银行不会非常少。

但央行同时宣布,资管新规过渡期内(至2021年底)回表的房地产贷款不纳入统计范围。这部分到底占各银行房贷的比例有多大,尚未查到准确数据。

第四,这对于房地产行业来说是一个利空消息。至于利空力度有多大,看监管层执行新规的力度。

由于房地产行业太重要,对当前稳增长、保就业事关全局,相信不会操之过急。所以,这个政策主要是立足长远,给房地产行业套上笼头,而不是打死这个行业。

而且央行也放话了,“人民银行、银保监会将要求其稳健开展房地产贷款相关业务,保持房地产贷款占比及个人住房贷款占比基本稳定。”

还说:“个别调降压力较大的银行,通过延长过渡期等方式差异化处理,确保政策平稳实施。”

总之:未来房地产贷款的蛋糕,会进一步向国有大银行集中。而开发商这边,国有房企的市场份额占比,也将不断增加。

这是中国楼市未来的大趋势。