行业数据 | 9月销售增速回落叠加融资新规,新开工拿地影响立显

10月19日上午,国家统计局公布了2020年1-9月国民经济运行情况以及房地产行业数据。总体来说,1-9月中国GDP同比增0.7%,房地产开发投资额增长5.6%,商品房销售面积、金额同比增速回落表露销售乏力,外加房企融资“三条红线”新规,新开工、土地购置均有明显放缓。但房地产开发投资在建安投资强力支撑下(施工面积增速提升35个百分点)仍有较强韧性。

19月销售面积同比增速回落6PTS

销售均价首次回调预示以价换量加快回笼成常态

国家统计局数据显示:9月,全国商品房销售面积、金额为18587万平方米、18704亿元,同比分别增7.3%和16%。受此推动,前9月商品房累计销售面积117073万平方米,同比下降1.8%,降幅比上月收窄1.5个百分点;商品房销售额115647亿元,增长3.7%,增速提高2.1个百分点。

即便如此,9月商品房销售表现仍并不理想,量价明显均表露出后继乏力。一方面,9月全国商品房销售面积、金额同比增速分别较8月收窄了6.4个百分点和11.1个百分点,市场成交后劲严重不足。1-9月除东部地区商品房销售面积同比增速回正、西部地区商品房销售金额同比增速回正外,中部和东北地区商品房销售规模仍远弱于2019年同期。另一方面,9月全国商品房销售均价比8月环比下降4%,这是2020年首次回调,可见以价换量、加紧回款已成为广泛销售手段和目标。但联系部分城市新房去化遇阻现实来看,在部分二三线城市效果并不理想。

总而言之,在传统销售节点全国商品房销售规模再次增至阶段高点,但从同比增速回落、区域能级间市场分化以及以价换量的营销动作来看,“金九”市场表现并不及预期。

2“三条红线”下融资不明朗

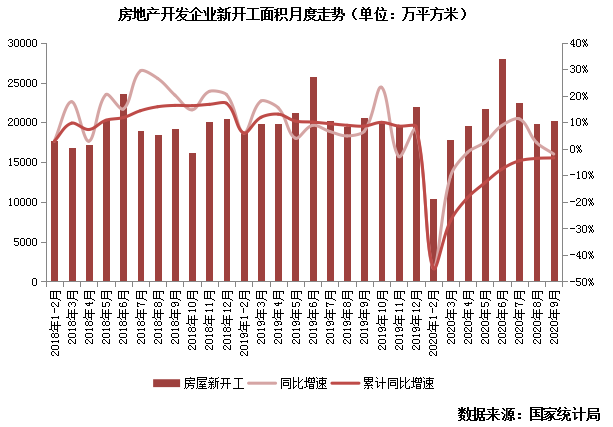

土地购置降幅扩大、新开工连续由增转跌13PTS

国家统计局数据显示:1—9月,房屋新开工面积160090万平方米,下降3.4%,降幅收窄0.2个百分点。其中,住宅新开工面积117193万平方米,下降4.2%。单月来看,9月房屋新开工面积为20173万平方米,同比下降1.95%。

但自7月起,房屋新开工面积同比增速便逐月下降,至9月已然由正转负,相比7月同比增速已经下降13个百分点。受中央融资“三条红线”限制,房企当前迫切需要资金节流,对项目新开工与建安投资的放缓施行是全国房屋新开工面积同比增速不断下降的主因。另一方面由于疫情所致上半年全国土地购置面积较小,因此下半年可供开工项目基数也少于往年同期。

“三条红线”的影响同样体现在房企土地购置端。据国家统计局数据显示:1—9月,房地产开发企业土地购置面积15011万平方米,同比下降2.9%,降幅比1—8月份扩大0.5个百分点,相较7月即将转增的跌幅已然扩大2个百分点。受资金面监管收紧影响,房企对于土地购置更加审慎,土地购置面积规模逐月降低,但房企对核心热点地块依旧迫切争夺,1-9月土地成交价款同比增13.8%。

3建安投资强力支撑(施工面积增速提升35PTS)

开发投资仍能保持12%增速

国家统计局数据显示:前9月,全国房地产开发投资103484亿元,同比增长5.6%,增速比1—8月份提高1.0个百分点。其中,住宅投资76562亿元,增长6.1%,增速提高0.8个百分点。单月来看,9月全国房地产开发投资15030亿元,同比增长12%。

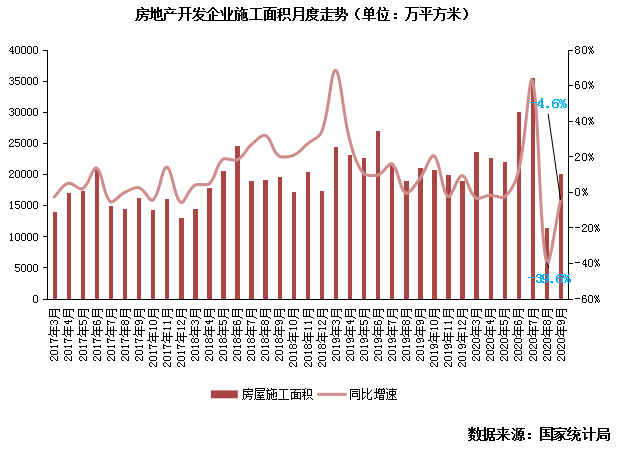

9月全国房地产开发投资额环比增14.5%至阶段新高,是近3年内除6月外最高值。在房屋新开工面积与土地购置面积均出现不同幅度的放缓影响下,由房屋施工面积主导的建安投资成为开发投资额规模与增速的主要支撑。9月全国房屋施工面积达20086万平方米,与新开工面积单月同比增速由正转负相反,施工面积9月同比降幅较8月收窄35个百分点至4.6%。房企加紧施工以加快项目上市销售进度,从而尽早完成销售回款是施工面积陡然增加的主要原因。

综上,我们对于后市给出如下几点判断:前9月中国整体经济稳定恢复,GDP增速由负转正增0.7%,房地产业继续发挥经济稳定器作用。但“金九”不及预期,销售回款乏力叠加中央“三条红线”下融资收紧,房企对资金管控明显收紧,新开工、土地购置均有放缓。

从商品房销售来看,“金九”全国商品房销售表现明显不及预期,销售面积、金额的同比增速显著收窄,后续销售回款压力将持续加大。

销售回款乏力外加“三条红线”下融资管控收紧,后续房企资金运用将更加审慎,从9月房屋新开工和土地购置增速明显放缓即可看见端倪。房地产开发投资额受建安投资等惯性支撑尚未降速,但在土地购置、新开工、建安投资等影响下,预计房地产开发投资额增速也将逐渐趋平。